夫婦が法律上の婚姻関係にありながら別居する場合、住宅ローンの支払い負担や自宅の使用方法をどうするかは大きな悩みの種です。住宅ローンは長期にわたる高額な債務であり、別居後に誰がどのように返済を続けるか明確にしておかないと、後々トラブルになる可能性があります。

特に、住宅ローンの名義が夫か妻どちらか一方だけなのか(単独名義)、夫婦共同のローン(ペアローン)なのか、そして別居中に誰が住宅に住み続けるのかといった点で問題が生じやすいでしょう。

本記事では、別居に至った夫婦の住宅ローン支払いについて、基本的な考え方から具体的な取り決め方法までを丁寧に解説します。ぜひ最後までご覧ください。

別居時における住宅ローンの支払いをめぐる基本的な考え方

別居する際には、まず夫婦間で住宅ローンの返済責任をどう負担するかを明確にすることが重要です。住宅ローンの契約名義人(債務者)は誰か、別居後その家にどちらが住むかによって対応は異なりますが、いずれの場合も口頭の約束だけにせず書面で取り決めを交わすことが将来のトラブル防止に有効です。

住宅ローン名義人と返済義務の基本

住宅ローンを契約している名義人(債務者)は、銀行など金融機関に対して返済義務を負います。これは別居しようとも離婚しようとも変わりません。単独名義(住宅ローンが夫か妻どちらか一人の名義)の場合、ローン契約者本人がローンを支払う責任を最後まで負うことになります。銀行との契約上は、別居は事情の一つに過ぎず「支払いをしなくてよい理由」にはならないため、名義人は引き続き返済を滞りなく行わねばなりません。

一方、住宅ローンがペアローンや連帯債務・連帯保証など夫婦共同で組まれている場合は、夫婦二人とも返済義務を負っています。ペアローンとは夫婦それぞれがローンを契約し互いに連帯保証人となる形態が典型で、この場合ローンも住宅の名義も双方にあります。別居してもローン契約自体はそのまま残りますから、夫婦が別々に暮らす間もそれぞれのローン返済を継続する必要があります。どちらか一方でも返済を怠れば、もう一方にも影響が及び、最悪の場合その家が差し押さえ(競売)にかけられてしまうリスクがあります。まずは「誰が名義人で、誰に法的な支払い義務があるか」を夫婦で正しく認識し、別居後の返済をどうしていくか話し合うことが基本になります。

銀行への住宅ローン返済という観点では、名義人が引き続き責任をもって支払うしかありませんが、それを家庭内でどう分担・補助し合うかは夫婦間の合意事項として決める余地があります。

別居に伴う生活費・婚姻費用の分担も考慮

住宅ローン以外にも、別居後の生活には様々な費用が発生します。法律上、夫婦が別居しても離婚が成立するまでは互いに扶養義務(生活を支える義務)があり、収入の多い側は少ない側に婚姻費用(生活費)の分担をする必要があります。

婚姻費用には居住費(住居費)も含まれており、別居中の住まいに関する費用負担は婚姻費用の取り決めと無関係ではありません。例えば夫が自宅を出て妻と子が自宅に住み続けるケースでは、夫がなお自宅の住宅ローンを支払い続けていれば妻子の住居費を夫が負担していることになります。

この場合、一般的に妻が夫に請求できる婚姻費用の額から、夫が負担している住宅ローンの一部が控除されることがあります。なぜなら夫は自分の住居とは別に妻子の住居費も負担しており(二重負担)、妻側は負担なく持ち家に住めているため、その分を考慮しないと不公平になり得るからです。ただし住宅ローン全額がそのまま婚姻費用から差し引かれるわけではなく、一部に留まるのが通常です。住宅ローンの支払いには資産形成の側面もあるため(払えばその分名義人の財産価値が高まる)、純粋な家賃相当分だけを控除する考え方がとられます。

このように婚姻費用の分担を考慮すると、住宅ローンの支払い負担=相手への生活補助とみなされる部分が出てきます。したがって別居時には単にローン返済額だけを見るのではなく、夫婦全体の生活費負担のバランスを話し合うことが大切です。収入状況や子どもの有無によって、住宅ローンをどちらがどの程度負担し続けるかとあわせて、別居後の生活費(光熱費や食費、子供の養育費等)も含めた総合的な取り決めが求められます。住宅ローンの支払いと生活費補助の関係を明確にしておくことで、後々「支払い過ぎ」「もらい過ぎ」といった不満の噴出を防ぐことができます。

話し合いと契約で明確化する重要性

以上のように、住宅ローン名義人の法的責任や別居中の生活費分担を踏まえたうえで、夫婦間で十分に話し合い、お互い納得できる返済負担の取り決めをすることが不可欠です。口頭の約束だけでは後になって認識の食い違いが生じたり、「言った/言わない」の争いになる恐れがあります。そこで重要なのが書面による契約(合意書)の作成です。話し合いの結果を契約書に残しておけば、住宅ローンの支払い方法や負担割合が明確になり、万が一トラブルが起きても法的に有効な証拠として機能します。特に支払金額・方法・期間などを具体的に定めておけば、長期にわたるローン返済について双方が安心して合意事項を履行できるでしょう。

契約書にするもう一つのメリットは、将来状況が変わった場合にも冷静に対処できる点です。別居期間が長引いたり、離婚へ進む場合でも、事前の合意内容が指針となります。反対に取り決めをしないままだと、「なぜ自分ばかり負担を続けるのか」といった不満が蓄積しやすく、支払い滞納や関係悪化を招きかねません。実際、住宅ローンの取り決めをしないまま別居すると、支払いが滞って信用情報に傷がついたり、最悪家が競売にかけられるリスクも生じます。お子さんがいる家庭では住居を失えばお子さんの生活環境にも深刻な影響が及びます。そうした事態を避けるためにも、夫婦間の合意事項を契約書という形で明文化しておくことが重要なのです。

【関連記事】

別居から始める夫婦関係修復のための実践ガイド

別居したいけどお金がない時に知っておきたい現実的な対策

別居中に生活費をくれない夫への対処ガイド

ペアローンでも別居して問題はないか?

共働き夫婦などで住宅ローンをペアローン(共同名義)で組んでいる場合、別居によって直ちに契約上の問題が生じることはありません。ただし、ペアローン特有のリスクとして、相手方の返済滞納が自分にも及ぶ点や、どちらが住み続けるかによって住宅ローン控除(減税)の適用可否が変わる点に注意が必要です。この章ではペアローンで別居する際のポイントとリスク対処について解説します。

ペアローンと別居:契約上の扱い

ペアローンとは、夫婦それぞれが住宅ローンを契約し互いに連帯保証人となっている形態など、実質的に夫婦共同で負担するローンの総称です。ペアローンで購入した住宅は夫婦共有名義になっていることが多く、ローン返済義務も夫婦双方が負います。別居に踏み切る場合、「ペアローンを組んでいると別居や離婚ができないのでは?」と心配されるかもしれません。しかし法律上はペアローンがあっても別居すること自体は可能であり、離婚ももちろん可能です。

ただし別居・離婚してもローン契約および返済義務はそのまま残る点に注意が必要です。つまり、別居後も夫婦それぞれが契約どおりローンを支払い続けなければなりません。

ペアローン特有のリスクと対処法

ペアローンでは夫婦双方が返済義務を負っているため、どちらか一方の滞納が直ちに大きな問題となります。例えば別居後、住んでいない側がローン返済を滞らせると、住んでいる側が自分の分を払い続けていても住宅全体が競売にかけられてしまう可能性があります。現実には、競売など最悪の事態を避けるため住んでいる側が一時的に相手の分まで立替払いし、後から立替分を請求するといった対処も考えられます。しかしそれは夫婦間に新たな金銭債務を生じさせることになり、離婚ともなれば財産分与や清算の場面で複雑な主張・争いに発展しかねません。

そもそも別居により夫婦の協力関係が薄れる中でペアローンの支払いだけ共同で続けるのは困難が伴います。「自分はもう住んでいないから支払いたくない」「自分ばかり負担が重い」といった不満が出れば、途端に返済計画が破綻する恐れもあります。対処法として第一に検討すべきは、住んでいない側も含め返済計画を見直し、双方の負担割合を明確に決め直すことです。ペアローンだからといって元の約定通り必ずしも折半にこだわる必要はなく、別居後の収入状況や生活費負担を踏まえて柔軟に話し合うべきです。

例えば「別居中は住宅に住み続ける側がローンを全額または大部分負担する」「その代わり別居して出て行く側は自分の住居費(賃貸家賃など)は自己負担とする」等、お互い納得できる形を探ります。いずれにせよ、滞納が一番避けるべき事態ですから、そうならない分担策を取る必要があります。また将来的に離婚が視野に入っているなら、離婚時にペアローンをどう清算・処理するかまで見据えておくことが望ましいでしょう。

ケースによっては、離婚が成立した段階で住宅ローンを一本化(相手方の債務を外し単独名義に切り替え)することが勧められます。ただし名義切替のためには金融機関の審査を再度受ける必要があり、単独では返済能力が足りないと判断されれば認められないケースもあります。そこで売却も選択肢になります。誰も住んでいない、または離婚前提で別居しているなら、早めに家を売却してローンを一括清算してしまう方法です。売却代金でローン残債を完済すれば、ペアローンによる拘束からお互い解放されますし、残りの金額は財産分与として分けることもできます。

以上のように、ペアローンの場合は相手の滞納リスクに備えた取り決めや将来を見据えたローン処理方法の検討が重要となります。

別居中のペアローンと住宅ローン控除の扱い

ペアローンを組んでいる夫婦が別居するとき、見落としがちなのが住宅ローン控除(住宅ローン減税)の適用可否です。住宅ローン控除とは、ローンを組んでマイホームを購入した場合に毎年の所得税等から一定額を控除できる制度です。適用を受けるためには「住宅取得後6か月以内に居住を開始し、その後も各年末まで引き続き居住していること」という要件があります。そのため、住宅ローンの名義人が実際にその家に住み続けていることが必要です。別居によってローン名義人が家から出てしまった場合、この要件を満たせなくなるため控除の対象外となります。ペアローンでは夫婦それぞれが控除を受けていたかもしれませんが、別居後も家に住み続ける側は自分の分について控除を継続利用できる一方、家を出た側は控除を受けられなくなります。例えば夫婦それぞれ年末残高2000万円のローンがあり控除を受けていた場合、出て行った側の控除(年間8万円程度でしょうか)は丸ごと失われ、税負担がその分増えることになります。これは見逃せない損失です。控除が受けられなくなることで支出が増え、生活が苦しくなる恐れもあります。

別居を決める際には、こうした税制上の不利益も念頭に置きましょう。特に家を出るローン名義人にとっては、控除が使えない分まで考慮して負担を再調整することがポイントです。夫婦間の合意によっては、「控除が受けられない代わりにその相当分を住む側が補填する」という形で負担調整するケースもあります。いずれにせよ、ペアローンの場合は誰が住宅に住むかによって税優遇の有無が変わるため、その点も含めて別居後の支払い取り決めを行いましょう。

【関連記事】

別居時の住宅ローンの取り決めは公正証書でしておくべき

別居時の住宅ローン問題を解決!契約書で安心の取り決めを

国税庁→転勤と住宅借入金等特別控除等

別居中の住宅使用と起こりやすいトラブル

別居後の住宅の使われ方(誰が住むか、空き家にするか)によって、夫婦間で起こりやすいトラブルの種類も変わってきます。この章では「①住宅ローン名義人がそのまま住み続ける場合」「②名義人ではない配偶者が住み続ける場合」「③夫婦どちらも住居を使用しない場合」の三つの状況に分けて、それぞれで生じがちな問題と対策を説明します。

住宅ローン返済の取り決めと住宅の使用条件をセットで考えることで、予想されるトラブルを未然に防ぎましょう。

名義人が住宅に住み続ける場合の課題

まず、家を出て行くのが妻で住宅ローン名義人である夫が引き続き自宅に住むケースなど、ローン名義人自身がその家に住み続ける場合です。このケースでは基本的に名義人がこれまで通り住宅ローンを支払い続けることになります。家に住んでいない妻(名義人ではない側)はローン支払い義務はありませんので、夫が自力で返済を続けられるかが焦点です。名義人が高収入で問題なく払えるのであれば大きな揉め事にはなりにくいでしょう。しかし注意すべきは、たとえ名義人本人が住み続ける場合でも住宅ローン以外の費用負担や取り決め事項を明確にしておく必要がある点です。

例えば固定資産税や住宅の維持費(修繕費・管理費等)、火災保険料など、住宅を維持するためのコストが発生します。別居前は夫婦の共有財産から支払っていたものを、別居後は誰が負担するのか決めておかないと、「そちらに住んでいるのだからあなたが払って」「家の名義はあなたなんだからあなたが払うべき」と揉める可能性があります。一般的には家に住む側(名義人)がそうした維持費も含め負担するケースが多いですが、負担が大きすぎる場合は婚姻費用の算定で調整するといった配慮も必要です。また、名義人が住み続けて住宅ローンを払い続けていても、別居中に状況が変わることもあります。例えば長期の別居の後に離婚となった場合、その住宅をどうするか(夫がそのまま所有し続けるのか、財産分与で妻に持分を渡すのか等)新たな問題が出てきます。別居段階では離婚を決めていなくても、将来を見据えて「離婚に至った場合は○○する」といった取り決めを付け加えておくと安心です。名義人が住み続けるケースは一見シンプルですが、将来の変化も見越して契約書に定めておくことが望ましいでしょう。

名義人以外が住宅に住み続ける場合の課題

次に、夫が家を出て住宅ローン名義人ではない妻と子供が自宅に住み続けるケースなど、名義人でない側が引き続き家に居住する場合です。このケースが最もトラブルが起こりやすいため注意が必要です。ローン名義人である夫(家を出た側)は、自分が住んでいない家のために毎月ローンを支払う形になります。これは心理的にも経済的にも大きな負担です。「自分は使っていない家にお金を払い続けるのは納得がいかない」という不満から、名義人が支払いを渋ったり滞納してしまうリスクが高まります。実際、「別居中に夫が住宅ローンの支払いをやめてしまった」という相談は少なくありません。こうなると自宅が競売にかけられる恐れも出てきて、妻子にとっても大問題です。こうした事態を防ぐには、名義人でない側(住み続ける側)が住宅ローンの支払いに協力する姿勢を示すことが重要です。

具体的には、別居中も住む側がローン相当額の一部または全部を負担する取り決めをすることが考えられます。たとえば「毎月○万円(ローン返済額の半額相当)を居住者である妻が夫に支払う」などの方法です。実際にも、名義人ではない方が住み続ける場合には、住む側が名義人に対して住宅ローン相当額を毎月支払う形をとるケースが一般的です。銀行のローン引き落とし口座を途中で変更するのは難しいため、名義人がいったんこれまで通りローンを支払い、後から住む側が名義人にその分を支払う(振り込みや手渡し)という方法が現実的でしょう。

このようにすることで、「お金を払ってもらえないからローン支払いをやめてしまおう」という名義人側のモチベーション低下を防ぎ、支払い継続への信頼関係を保つことができます。負担割合は夫婦の収入バランスや他の生活費負担状況に応じて決めます。ローン全額を住む側が払う代わりに名義人には婚姻費用を請求しない、といった形も一つの解決策です。いずれにせよ、誰がどれだけの金額を負担するのか明確に合意し契約書に残しておくことが極めて重要です。書面にしておけば、「約束の金額が支払われない」「こんな取り決めは聞いていない」といった争いを防げます。

夫婦どちらも住居を使用しない場合の課題

最後に、別居により夫婦とも自宅に住まなくなるケースです。例えば双方実家に戻る、またはそれぞれ賃貸に住むなどして、自宅を空き家にする場合が当てはまります。または別居を機に住宅を売却する予定で、一時的に誰も住まないケースもあるでしょう。このように夫婦どちらも住まない場合、まず問題になるのは空き家状態にしておくことのコストやリスクです。

住宅ローンの支払いは当然続きますが、せっかく支払っている家に誰も住まないのは大きな無駄と言えます。さらに、人が住まない家は傷みやすく、防犯上もリスクがあります。長期間空けておけば資産価値が下がったり、管理が行き届かず近隣に迷惑をかける恐れもあります。したがって「いずれ売るつもりだから」と放置せず、なるべく早く売却するか、売却までの間はどちらかが住むか貸し出すことも検討しましょう。住宅ローン契約上、勝手に第三者へ賃貸することは禁止されている場合がありますので(銀行に要相談)、難しければ夫婦のどちらかが住み続ける方向に切り替えるのも手です。

どうしても空き家にせざるを得ない場合は、別居後の維持管理費や税金の負担をどう分担するか決めておく必要があります。例えば「売却が完了するまでの間、夫が住宅ローンを支払い、妻が固定資産税や維持管理費を負担する」といった取り決めです。実際、別居契約の条項例としてもこのような分担が盛り込まれることがあります。誰も住まないからといってローン名義人一人に全負担させるのでは不公平になりがちですし、負担が偏ると前述のように滞納リスクが高まります。将来売却して精算する予定であっても、売却までのコスト負担を明文化しておくことが重要です。売却についても「〇年〇月までに双方協力して売却する」「売却代金からローン残高を完済し、残額は折半する」といった合意をしておくと安心でしょう。共有名義の不動産は片方の判断で勝手に売ることはできず、合意が必要です。別居中に売却するなら必ず相手と協力しなければならないため、この点も契約書に明記しておくとスムーズです。

別居時の住宅ローンの支払いを契約で取り決める方法と注意点

別居中の住宅ローン返済について夫婦間合意ができたら、それを書面(契約書・合意書)に落とし込む作業に移ります。契約書にすることで取り決め内容が明確になるだけでなく、法的にも有効な証拠となり安心です。

本章では、住宅ローン支払いに関する契約書を作成する際のポイントと、実際によく盛り込まれる条項例、そして契約書作成を専門家(行政書士)に依頼するメリットと注意点を解説します。最後に行政書士サービスの活用方法と当事務所の初回無料相談についてもご案内します。

契約書で住宅ローン取り決めを明確化する意義

夫婦間の別居合意書や契約書を作成する意義は端的に言えば「約束の内容を明確にし、法的に残すこと」にあります。口頭の合意やメール・LINEでのやりとりだけでは、後で言った言わないの水掛け論になったり、一方が内容を忘れたり改変して主張するといった恐れがあります。しかし正式な契約書があれば、そこに双方の合意事項が明示されているため後日の紛争予防に絶大な効果を発揮します。特に公正証書など法的執行力のある形にしておけば、万が一取り決め通りに支払いが行われなかった場合でも強制執行(差し押さえ)などの法的手段を迅速にとることが可能です。

住宅ローンの負担は長期に及ぶものですから、契約書という形でお互いの責任と義務を「見える化」しておくことが安心につながります。契約書の効力によって、将来どちらかが不利益を被るリスクを回避できる点も重要です。たとえば契約書に「妻が毎月○万円を夫に支払う」と明記していれば、妻が支払わない場合に夫は契約違反として請求できますし、逆に夫が「そんな約束は聞いていない」と言い出すことも防げます。

さらに、専門家のサポートにより法的に有効な書面を作成できることも意義の一つです。後述しますが、行政書士など専門家に依頼すれば、内容が法律に適合したきちんとした契約書を作成してもらえます。せっかく夫婦で合意しても、法律上無効な内容や不備があると紛争時に役に立ちません。そうした不安も専門家のチェックによって解消できます。契約書の形式自体はひな形を使って夫婦だけでも作成可能ですが、内容の妥当性や将来を見据えた条項設定についてはプロの意見を聞くほうが安全でしょう。

契約書に盛り込むべき内容と具体例

住宅ローンの支払いに関する合意書には、主に以下のようなポイントを盛り込む必要があります。

- 住宅の使用者

別居期間中、住宅に誰が居住するか(夫か妻か、それとも第三者も含め誰も住まないのか) - 住宅ローンの支払い方法

住宅ローンを誰がどのように支払うか(名義人が全額支払うのか、住む側が名義人に一定額を支払うのか、その金額と方法) - 住宅維持費等の負担

固定資産税、火災保険料、管理費・修繕費など住宅に関連するその他の費用を誰が負担するか - 将来的な住宅処分の取り決め

別居期間終了後(離婚時など)に住宅をどうするか(売却する・どちらかが取得する等)や、売却する場合の代金精算方法 - 違反時の対応

取り決めた金額が支払われなかった場合の対応(催告や法的措置の明記) - 契約の有効期間や見直し

別居期間中の一時的な取り決めであること、状況変化に応じて双方合意の上で見直しできる旨

以上のような内容を網羅しておくことで、住宅ローンに関する取り決めで漏れがなくなります。

専門家(行政書士)による契約書作成サポートの活用

契約書の作成に不安がある場合や、法的に万全な内容にしたい場合は、当事務所を含めた離婚・夫婦問題を専門とする行政書士などの専門家に依頼することをおすすめします。行政書士は契約書作成のプロであり、依頼者の状況に合わせた合意書を作成してくれます。専門家に依頼するメリットは多岐にわたります。

法的に有効な書面を作成できる

行政書士は法律知識を有しているため、内容が法律に照らして有効かチェックしながら作成してもらえます。せっかく作る契約書も法律上無効な条項が含まれていては意味がありません。プロのサポートにより確実に効力のある契約書が手に入ります。口頭の約束では不十分な点も、書面なら明確に残り将来のリスク回避につながります。

内容を柔軟にカスタマイズ可能

ひな形を自分で埋めるだけでは対応しきれない微妙な事情(例:「ボーナス月は増額払込する」「○年後に見直し協議をする」など)も、専門家に相談すれば盛り込んでもらえます。お二人の合意内容に即したオーダーメイドの契約書に仕上げられるのは専門家に依頼する強みです。

トラブル発生時の備えになる

将来万一相手が支払いを怠った場合でも、専門家が作成した契約書があれば裁判や強制執行の場面で有力な証拠となります。公正証書にしておけば債務名義にもなります。行政書士は公正証書作成サポートも業務として行っていることが多いため、希望すれば公証役場での手続きまで含めて依頼可能です。公正証書にすれば金銭債務の強制執行が可能となり、万が一の際の安心感が違います。

このように、専門家に依頼することで契約内容の漏れを防ぎ、法律的に万全な合意書を作成することができます。費用は発生しますが、長い目で見れば安心を買うものと考えて検討してみる価値はあります。特に住宅ローンのように金額が大きくトラブルになるとダメージも大きい問題については、専門家のサポートを受けてリスクヘッジする意義は大きいでしょう。

【関連記事】

夫婦の別居を円満に進めるための契約書の重要性とは?

夫や妻から別居したいと言われた場合の契約書作成について

別居合意書を公正証書とするポイントを専門の行政書士が解説

別居時の住宅ローン等を取り決めた契約書の作成はお任せください

別居をきっかけに、住宅ローンの支払いや住宅の使用、固定資産税や維持費などをどう負担するかで悩まれるご夫婦は非常に多くいらっしゃいます。当事務所では、これまでに数多くの別居時に関する契約書・公正証書の作成をサポートしており、実績に裏付けられたノウハウをもとに、法律的に有効で安心できる合意書の作成をご提供しています。

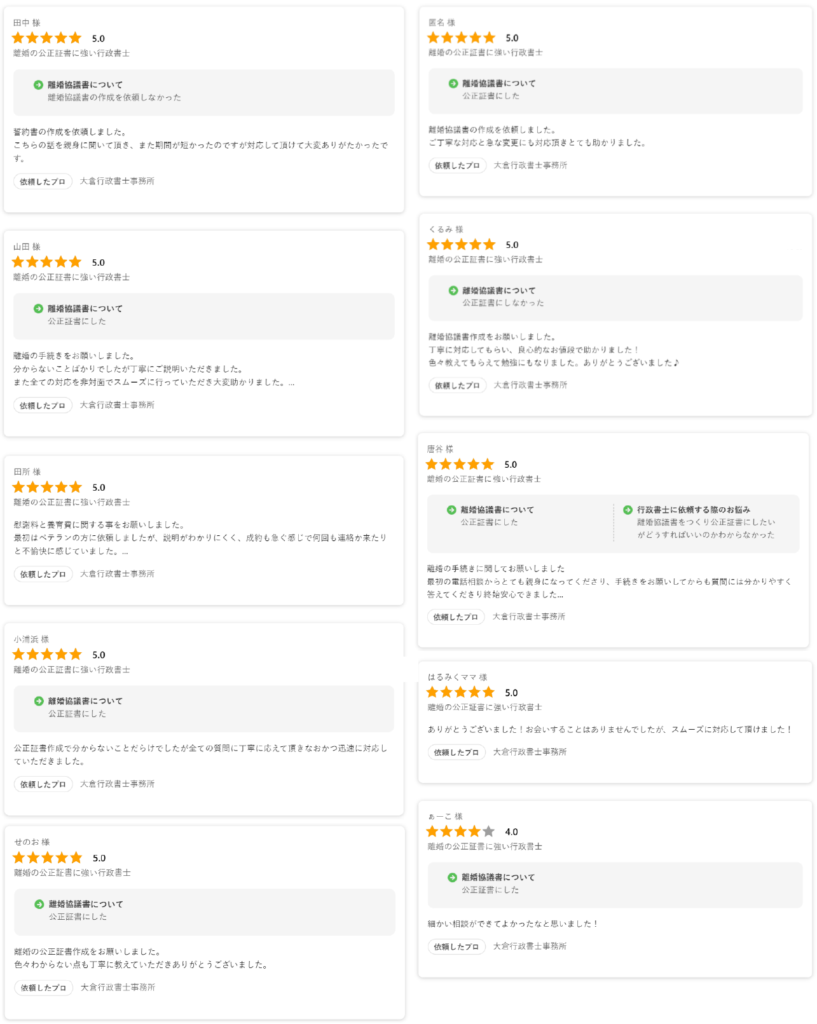

当事務所のサービスは、実際にご依頼いただいた方々からも高い評価をいただいており、Googleマップや口コミサイトを中心にネット上の口コミ件数は150件を超え、総合評価は5点満点中4.9という高水準を維持しています。初めてご相談いただく方にも、丁寧かつ的確なサポートをご提供いたしますので、どうぞご安心ください。

特に、次のようなお悩みをお持ちの方は、ぜひ一度ご相談ください。

- 別居後、住宅ローンの返済をどちらがどれくらい負担すべきか話し合いがまとまらない

- 住宅ローンの名義人でない妻が自宅に住み続ける場合、ローンの支払いについて夫と合意したい

- 別居中の夫婦間で住宅の使用や維持費の負担を明確に契約書で取り決めておきたい

- ペアローンで家を購入したが、別居後の返済責任と将来の清算について明文化したい

- 別居中の住宅ローン返済と婚姻費用の関係を整理し、トラブルを未然に防ぎたい

- 離婚を前提に別居するにあたり、住宅の売却や今後の処分について契約で定めておきたい

住宅ローンは金額が大きく、感情や信頼関係だけでは整理できないことが多い問題です。お互いが冷静なうちに、しっかりと話し合い、必要な内容を契約書として形に残しておくことが、将来のトラブル回避に繋がります。当事務所では、お一人お一人の状況に合わせたオーダーメイドの文案作成を行っております。初回のご相談は無料ですので、どうぞお気軽にお問い合わせください。

ご依頼後の流れ

別居契約書(婚姻費用等の支払に関する契約書)の作成をご希望でしたら、次の流れによりご申込いただけます。

1.ご連絡

まずは、次のお問い合わせフォーム、メール又はお電話等でお申込みください。お申込みの時点では、契約書を作成するために必要な「事件の概要や経緯、希望」等をお伺いさせていただきます。行政書士は、依頼を受けた業務や内容について守秘義務が課されていますので、安心してご相談いただくことができます。

| お問い合わせフォーム→こちら Tel:050-3173-4720 |

2.お見積書とご契約

前記1によりお伺いした内容を元に、お見積書と契約書を作成させていただきます。内容にご了承いただけた場合には、契約とお振込みをいただきます。お振込みは、契約後5日以内の事前払いとさせていただいておりますので、ご了承ください。

3.契約書の案文作成

当事務所によって、別居契約書(婚姻費用等の支払に関する契約書)の案文を作成し、チャットやメールによってお送りさせていただきます。内容を、ご夫婦で確認いただきながら、内容や表現の変更や修正を重ねて、最終的にお二人が合意された契約書を完成させます。なお、変更や修正においては、追加費用をいただいておりませんので、最後まで安心してサポートをご利用いただけます。

お問い合わせ

基本料金

作成する書面の複雑さや難易度によって金額が異なる場合があります。

| 業務内容 | 料金 | 概要 |

| 別居契約書 | 39,000円~ | 別居時に作成する婚姻費用等を決めた契約書を作成させていただきます。 |

| 夫婦間合意契約書 | 39,000円~ | 夫婦間の合意内容を記載した契約書を作成させていただきます。 |

| 離婚協議書 | 39,000円~ | 離婚に伴う契約書を作成させていただきます。 |

| 公正証書のサポート | 33,000円~ | 上記の契約について公正証書として作成する場合にはこちらの料金が加算されます。なお、上記全ての契約で公正証書の作成が可能なわけではありませんので、ご了承ください。 |

ご依頼いただくメリット

- 迅速な対応が可能

お客様にとってスピーディな対応は非常に重要です。当事務所では、お急ぎの場合でも、最短で契約後5日以内に対応いたします。例えば、別居に伴う婚姻費用の分担等を定める契約書や誓約書の作成が急を要する場合でも、可能な限り迅速に対応するため、安心してご依頼いただけます。ご依頼内容に応じて、契約内容や条件をしっかりと確認し、短期間で法的に有効な書類を仕上げます。 - 全国対応が可能

当事務所は大阪市に拠点を構えていますが、対応エリアは全国です。契約書や誓約書の作成は、オンラインや郵送を活用することで、全国どこからでもご依頼を承っております。これまでにも、大阪府、兵庫県、京都府、奈良県などの近畿圏を中心に、東京都、北海道、広島県など遠方のお客様からも多くの依頼をいただいています。地理的な制約を受けずに、どの地域からでもご相談・ご依頼いただける体制を整えておりますので、距離を気にせずご依頼ください。 - 専門的なサポート

当事務所の行政書士は、法的文書作成のプロとして、豊富な知識と経験を持っています。特に、行政書士の中でも専門分野が細分化されている現代において、当事務所は夫婦やカップル、同性間の契約書作成を専門業務の一つとしております。たとえば、婚姻費用分担や住宅ローンの取り決めなど、夫婦関係やパートナーシップに関連する複雑な契約に対して、専門的な知識を活かした適切なサポートを提供します。

当事務所の強みは、お客様一人ひとりの状況に応じたオーダーメイドのサポートを提供できることです。標準的な契約書作成だけでなく、複雑な事情や特別な条件を考慮した書類作成にも柔軟に対応しますので、安心してお任せください。

お客様の声

下記は、ご依頼いただいたお客様からのお声です。概ね高い評価をいただいておりますが、すべての口コミが良い評価ではなく、改善すべき点もあります。具体的には、相談のしやすさなどに関する改善点が見られますので、日々その向上に努めています。以下は、お客様からいただいたご感想の一部です。

作成のイメージ

通常は7ページから9ページの契約書や合意書を作成させていただいております。

別居時の住宅ローン支払い-まとめ

最後までご覧いただきありがとうございました。こちらの記事では、別居に至った夫婦の住宅ローン支払いについて、基本的な考え方から具体的な取り決め方法までを丁寧に解説させていただきました。下記は本記事を簡潔にまとめた内容でございます。

1.住宅ローン支払いに関する基本的な考え方

借り入れの責任はローン契約者が負うのが原則ですが、別居後の実際の支払い方法や費用分担は、夫婦の話し合いで柔軟に定めることが可能です。負担が一方に偏ることのないよう、生活費全体の調整も含めて考慮することが求められます。名義に基づく返済義務は変わりませんが、家庭内の分担を文書化することで、お互いの不満を防止することができます。婚姻費用の調整にも影響するため、住居費負担の見える化は極めて重要です。

2.共同ローン契約における別居の影響とその対策

ペアローンを組んでいる夫婦は、別々に暮らすようになっても契約上の責任からは逃れられません。相手が滞納すれば、住んでいる側にも重大な影響が及びます。支払い計画の再構築と文書による合意が不可欠です。別居により住宅ローン控除が適用できなくなることもあり、税制上の損失が発生するケースもあります。居住実態とローン名義の一致が求められるため、負担の見直しも視野に入れて取り決めを行うことが勧められます。

3.住まい方によって異なるトラブルとその予防策

家に住み続けるのが契約者である場合、将来の財産整理も含めて合意しておく必要があります。支払い能力があるうちは問題が表面化しませんが、後になって所有権や精算方法を巡る混乱が起きやすくなります。名義人でない配偶者が住み続ける場合には、返済分をどう分担するかを契約で明示しなければ不公平が生じ、支払拒否や滞納につながります。住んでいる側が費用を一部負担することで、円滑な関係が維持されます。双方が住宅を使わないケースでは、空き家リスクや維持費の負担をどのように分け合うかが焦点になります。売却や貸し出しなどの今後の方針も含めて取り決めておくことで、無駄なトラブルを防ぐことができます。

4.住宅ローンに関する契約書作成の意義と実務的配慮

契約書の作成により、夫婦間で交わした約束を法的に裏付けることが可能になります。曖昧な口約束ではなく、金額や支払い方法を明文化することで、長期的な安心感が得られます。使用者や維持費の分担、将来の物件処分や違反時の対応まで網羅した内容を取り入れることが求められます。柔軟な条項を組み込むことで、状況の変化にも対応しやすくなります。行政書士などの専門家によるサポートを受けることで、契約の有効性が担保され、不測の事態に備える体制が整います。費用面以上の価値を感じることができる選択肢といえるでしょう。

コメント